Options Delta peut être considéré comme un pourcentage de probabilité qu’une option se retrouve dans le cours à l’expiration. En regardant le Delta d’un option loin de l’argent est une bonne indication de sa probabilité d’avoir de la valeur à l’expiration. Une option avec un delta inférieur à 0,10 (ou une probabilité inférieure à 10 % d’être dans la monnaie) n’est pas considérée comme très susceptible d’être dans la monnaie à un moment donné et nécessitera un mouvement important du sous-jacent. avoir de la valeur à l’expiration.

Lorsque vous vendez un spread de crédit avec des deltas courts autour de 10, il a environ 90 % de probabilité d’expirer sans valeur. Donc théoriquement, vous avez une chance d’avoir un ratio de gain de 90 %.

Voici le problème : lorsque vous avez une transaction avec une probabilité de 90 %, votre risque/récompense est terrible – généralement autour de 1:9, ce qui signifie que vous risquez 9 $ pour gagner 1 $. De plus, avec des transactions avec une probabilité de 90 %, votre gain maximum est généralement limité à 8 à 10 %, mais votre perte peut être de 100 %. Cela signifie que vous pouvez avoir un taux de réussite de 90 % tout en perdant de l’argent. Considérez également le fait que si vous gagnez 10 % cinq fois de suite puis perdez 50 %, vous n’êtes pas à l’équilibre. Vous êtes en fait en baisse de 25 %.

Le risque devient encore plus élevé lorsque vous vendez spreads de crédit hebdomadaires. Avec une expiration plus proche, le Risque gamma devient beaucoup plus élevé et les pertes commencent à augmenter très rapidement lorsque le sous-jacent va à votre encontre.

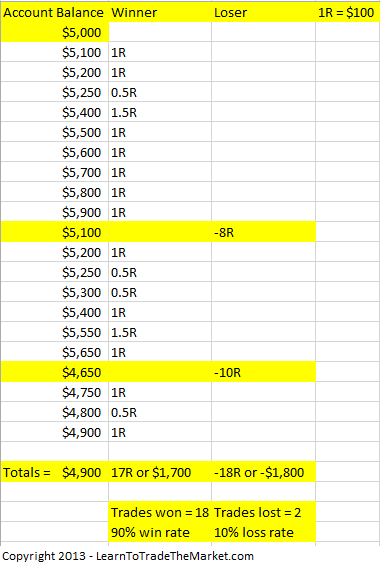

Dans l’image d’exemple ci-dessous, nous pouvons voir que même avec un pourcentage de gains de 90 %, un trader peut toujours perdre de l’argent s’il subit des pertes trop importantes par rapport à ses gagnants :

Il devrait être évident maintenant qu’un ratio de gains à lui seul ne raconte pas toute l’histoire – en fait, il n’a pratiquement aucun sens.

Voici comment Karl Domm le décrit:

Et la clé est la suivante : vous pourrez peut-être gagner 80 à 90 % de vos options de vente sur un marché haussier ou latéral et même éventuellement dans un marché en baisse. En fait, vous pourrez peut-être être rentable sur les marchés où votre gagnant moyen avec plus d’occurrences dépasse le perdant moyen avec moins d’occurrences pour un gain global, mais qu’en est-il du marché du krach ?

Les trois derniers accidents se sont produits le 15 août 2015 ; 5 février 2018 ; et mars 2020. C’est ce dont votre gourou du taux de victoire élevé ne veut pas parler. Ils éviteront de parler d’un crash et ils n’ont peut-être même jamais subi le crash ou ils n’ont jamais testé leur système lors d’un crash. Ils ne savent peut-être même pas ce qui va se passer en cas d’accident ou ils l’évitent simplement volontairement.

Cela signifie-t-il que les spreads de crédit sont une mauvaise stratégie ? Pas du tout. Mais considérer uniquement un ratio de réussite pour évaluer une stratégie n’est pas une chose intelligente à faire.

De l’autre côté du spectre se trouvent les traders qui rejettent complètement les spreads de crédit en raison de leur terrible rapport risque/récompense. Voici un extrait d’un article par un gourou des options :

La vérité est que les spreads de crédit OTM ont une forte probabilité de réaliser des bénéfices. Le trader moyen du Credit Spread sera confronté à des pertes de 100 % sur cette transaction plusieurs fois par an tout en essayant de gagner un modeste 5 à 10 % par mois. Ce qui se passe, c’est que la plupart des traders de spreads de crédit finissent par atteindre leur apocalypse. Tôt ou tard, pratiquement tous les traders d’options qui utilisent uniquement les spreads de crédit OTM effacent leurs comptes de trading.

Regardons le « Computer Glitch » de 2010 lorsque le DOW a chuté de 1 000 points en quelques minutes. Ceux qui ont fait des Credit Spreads ce jour-là ont perdu en moyenne entre 70% et 90% de leur portefeuille. Ce qui s’est passé, c’est que la volatilité a considérablement augmenté et que les transactions se sont déplacées dans cette « zone de danger » où elles perdent 100 % 10 % du temps. Le trader de Credit Spread ne se rend pas compte que les 10 pour cent du temps qu’il perd peuvent se produire À TOUT MOMENT. La plupart des gens pensent qu’ils auront 9 victoires suivies d’une défaite, mais ce n’est évidemment pas ainsi que fonctionne la loi des probabilités. Il n’est pas rare qu’un trader OTM Credit Spread soit confronté à une perte catastrophique lors de sa toute première transaction, et une fois que cela se produit, il n’y a aucun moyen de récupérer puisqu’une transaction gagnante ne rapportera que 10 % sur le capital restant.

Même si je reconnais que les spreads de crédit sont beaucoup plus risqués que ne le pensent la plupart des traders, l’article ignore quelques facteurs importants. Il est vrai que les spreads de crédit peuvent parfois subir des pertes très importantes. Mais c’est ici dimensionnement du poste entre en jeu. Personnellement, je ne placerais jamais plus de 15 à 20 % de mon compte d’options dans des spreads de crédit – à moins qu’ils ne soient couverts par des spreads de débit et/ou des put.

Dans l’ensemble, les spreads de crédit et autres stratégies à forte probabilité peuvent et doivent faire partie d’un portefeuille d’options bien diversifié, mais les traders doivent se concentrer sur la gestion de la stratégie et du risque, et non sur le ratio gagnant. En fait, de nombreux traders professionnels considèrent un ratio de gains de 60 % comme excellent. Par exemple, Peter Brandt admet que son taux de réussite n’est que de 43 %, alors que son ROR annuel audité est de 41,6 %. De nombreuses stratégies sont conçues pour avoir peu de grands gagnants et de nombreux petits perdants.

En fin de compte : la seule chose qui compte dans le trading est le rendement global de votre portefeuille. Un ratio gagnant ne raconte tout simplement pas toute l’histoire.

Articles Liés: