J’ai toujours voulu disposer d’un mécanisme qui analyse le marché à la recherche de diagonales SPX spécifiques et m’alerte chaque fois que je le trouve. C’est pourquoi j’ai développé un algorithme d’alerte dans le scanner afin de ne pas avoir à rechercher manuellement des configurations intéressantes toute la journée, mais il m’alertera.

Voyons quel type de diagonales j’aime pour SPX.

-

Téléscripteur: « SPX » car je recherche les diagonales SPX ;).

-

Option: « put » signifie que je recherche uniquement des spreads diagonaux put.

-

Prix: « 0 – 500 » signifie que je ne m’intéresse qu’aux spreads dont le débit est compris entre 0 et 500 dollars. Je recherche uniquement les diagonales de débit car celles de crédit auraient des paris directionnels différents.

-

ETTD : “0 – 30”, je recherche ceux avec un maximum de 30 jours avant l’expiration.

-

Delta avant : « 20 – 45 » définit la distance delta pour la branche avant du spread. Cela le rend proche de l’argent, mais pas de l’ATM où le delta net serait positif et je recherche un delta négatif.

-

Delta: « -100 – 0 » est le delta net de la position. Dans cette analyse, je recherche uniquement une configuration delta net négatif, car si le marché commence à baisser, je gagne immédiatement de l’argent sur le spread. Cette diagonale accumule un delta négatif net au fil des jours sous l’effet du charme grec.

-

Différence d’expiration : « 3 » signifie que je recherche des diagonales où il y a 3 jours entre les dates d’expiration. Il s’agit généralement d’une expiration vendredi/lundi. Vous pouvez également rechercher diverses différences d’expiration.

-

Fausser: “-100 – 0”, c’est la partie la plus cruciale de cette configuration, l’inclinaison horizontale de l’IV. Ce paramètre indique que je recherche une asymétrie négative, ce qui signifie que la jambe avant a un IV plus élevé que la jambe arrière.

-

Différence de frappe : « 5 » est l’intervalle entre les frappes longues et courtes de la diagonale. Si je veux que le scanner recherche toutes les variations, je le définirais sur 0. Mais pour cette configuration, 5 est la meilleure différence de frappe.

-

Taper: « taureau », il existe deux types de diagonales pour les put et les call. Diagonales haussières et diagonales baissières. Dans cette configuration, il s’agit d’une diagonale de vente haussière, ce qui signifie que le put long a un strike plus élevé que le put court, il s’agit donc plutôt d’une configuration de trading en range.

-

R/R : « 500 – 1 000 » signifie que je recherche des diagonales qui ont un rapport récompense/risque d’au moins 500 %. Le R/R est basé sur la perte potentielle maximale par rapport au profit potentiel maximal de la diagonale.

-

C/E : « 10 – 100 » représente le pourcentage de crédit/largeur que j’obtiens pour court-circuiter la verticale intégrée qui se trouve dans le spread diagonal. Chaque diagonale a une répartition verticale intégrée et avec ce paramètre, je m’assure que cela vaut la peine de vendre cette verticale intégrée. Donc si je cherche une minute. de 10 % C/W, cela signifie que lorsque je court-circuite la verticale, j’obtiens au moins 10 % de la largeur de la verticale en crédit.

-

Gamme: « 0 – 100 » définit l’étendue de la fourchette de rentabilité en pourcentage dans un spread calendaire. Je l’ai laissé par défaut.

-

Min. volume: « 1 » recherche les jambes qui ont au moins un volume de 1 pour la journée en cours. Avec cela, vous pouvez filtrer ceux qui ont un volume très faible, donc des spreads bid/ask plus larges.

Comme vous pouvez le voir sur l’image ci-dessus, je n’ai trouvé qu’une seule diagonale SPX put qui avait un potentiel R/R de 600 % et une configuration assez plate. Voyons ce que signifient les colonnes.

-

Montre: avec ces icônes, vous pouvez ajouter un spread à votre liste de surveillance, analyser le graphique de risque ou copier la transaction au format thinkorswim.

-

Téléscripteur: rien à expliquer ici 🙂

-

Exp.: l’expiration du mois avant et arrière du spread diagonal.

-

Différence: le jour de différence entre les dates d’expiration des jambes.

-

ETTD: combien de jours reste-t-il avant l’expiration dans la jambe avant/arrière.

-

Int : la différence de frappe entre les jambes.

-

Grève: les frappes trouvées de la propagation diagonale.

-

Opter: l’option est soit call, soit put.

-

Tg%: % cible, dans quelle mesure l’exercice se situe en pourcentage par rapport au cours actuel de l’action.

-

TgΔ: le delta cible du spread qui est le delta avant dans ce cas.

-

Prix: débit du spread.

-

Profit: le max théorique. profit que vous pouvez réaliser sur le spread calendaire spécifique.

-

Risque: le risque de la transaction, en l’occurrence le débit payé.

-

R/R: récompense du risque en pourcentage.

-

C/E : pourcentage de crédit/largeur de la verticale intégrée.

-

Fausser: l’inclinaison IV horizontale des jambes. Négatif signifie qu’il est rétrogradé, c’est-à-dire que la jambe avant a un IV plus élevé que le mois arrière.

-

Gamme: quelle est la fourchette de prix en pourcentage entre les points morts du spread (quelle est la largeur).

-

Delta: delta net du spread.

-

Gamma: gamma net du spread. Thêta: thêta net du spread.

-

Véga: Vega net du spread.

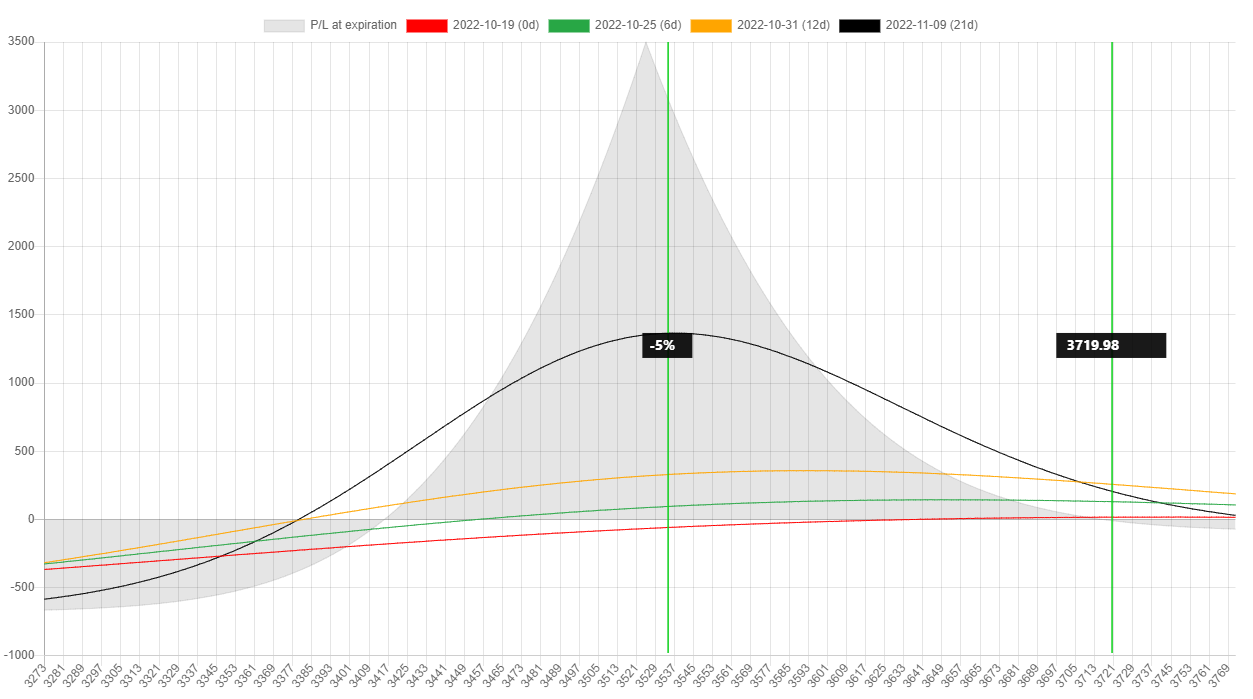

Graphique de risque du poste

Voici le graphique de risque de cette diagonale ci-dessus.

Le graphique des risques montre que cette configuration est assez large et plate en termes de delta net. Cela gagne de l’argent avec du temps et de la direction. Comme j’aime ces diagonales, j’ai créé un modèle d’analyse pour cela et en cliquant sur le bouton d’alerte, je serai averti chaque fois que cette configuration se produira pendant la journée. C’est assez rare, donc je ne reçois peut-être pas d’alerte tous les jours, mais dans un environnement à IV élevée, c’est plus courant.

Guide du scanner diagonal

Pour une explication plus détaillée de l’utilisation du scanner à propagation diagonale, veuillez regarder la vidéo suivante.

Offre spéciale SO :

Si vous vous inscrivez à NinjaSpread jusqu’au 30/11/2022, vous bénéficiez d’un essai gratuit de 30 jours au lieu de 14 jours et d’une réduction de 20 %. Code promo : SO10