Commençons par effectuer une analyse des actions déclarant leurs bénéfices cette semaine, qui comprend l’indicateur de volume total d’options, trié du plus grand au moins.

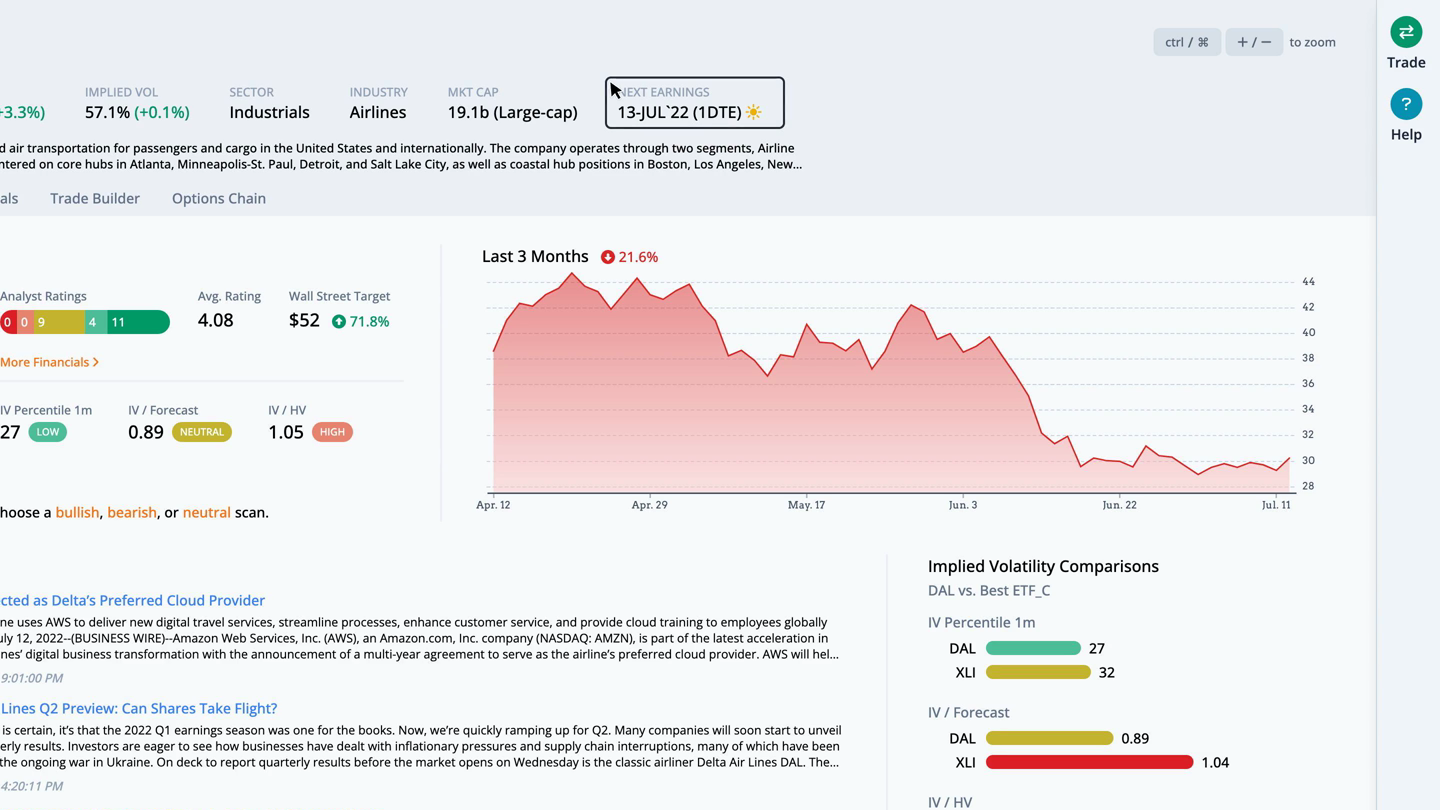

En nous concentrant sur Delta Air Lines (DAL), en cliquant dessus, nous voyons cette société à grande capitalisation du secteur du transport aérien publier ses résultats le mercredi 13 juillet, après la clôture.

L’onglet bénéfices et données financières nous amène à plus de détails montrant que le marché des options s’attend à un mouvement de 6,8 % dans les deux sens. Ce mouvement n’a été violé que dans 0 des 12 derniers gains.

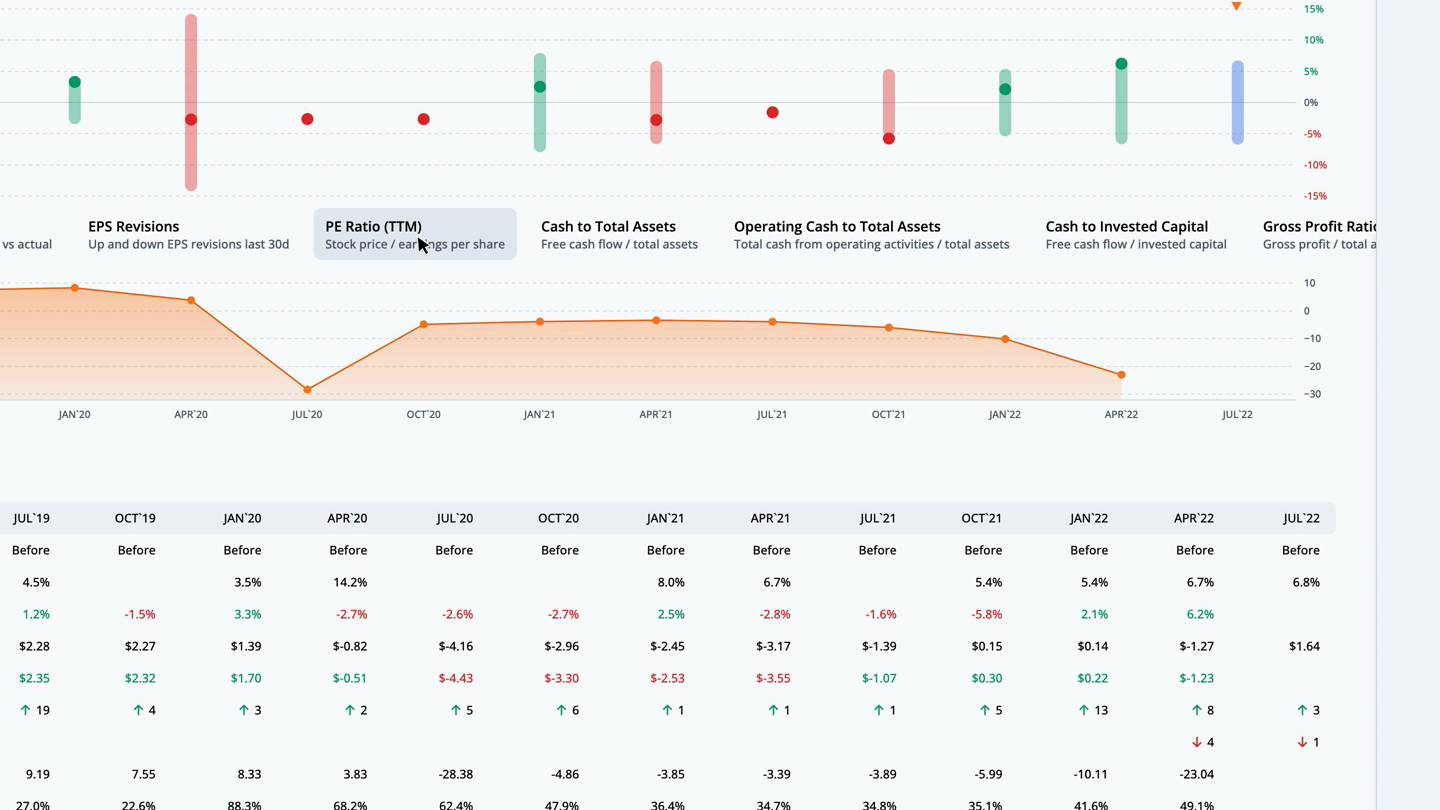

Pendant cette période, le mouvement post-bénéfice s’est produit 1 fois en dehors de la fourchette implicite. Dans ces cas-là, les longs chevauchements étaient rentables. Le reste des mouvements de bénéfices a probablement donné lieu à des positions courtes straddles rentables. Nous pouvons superposer les données financières trimestrielles en cliquant sur les ratios sous le graphique des gains. Regardons le ratio PE, qui correspond au cours de l’action divisé par le bénéfice par action des douze derniers mois.

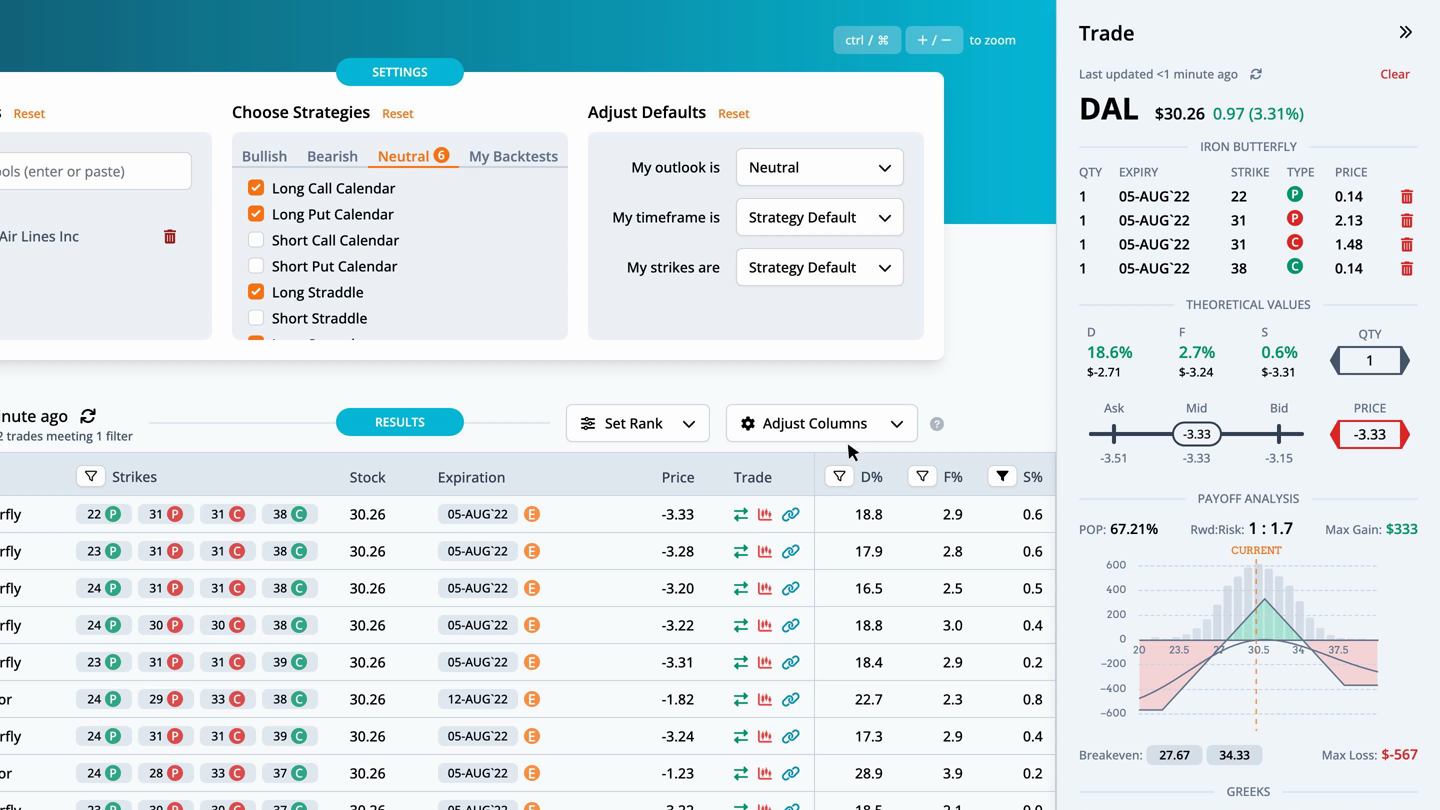

Pour DAL, le ratio PE actuel est de -17,0, soit 226,9 % au-dessus de la moyenne des douze dernières observations de bénéfices. En revenant à l’onglet Aperçu, nous pouvons rapidement exécuter une analyse pour trouver les meilleures transactions d’options. Étant donné que les bénéfices approchent à grands pas, nous recherchons des stratégies neutres, puis filtrons les résultats de l’analyse par S %, ou bord lissé, en le réglant entre 3 % négatifs et positifs.

Cela permet de limiter les résultats aux transactions dont le prix est équitable. L’échange le mieux classé est un Iron Butterfly avec des strikes à 22, 31 et 38, expirant le 2022-08-05, pour un crédit de 3,33 $.

En remontant le trade, nous pouvons voir les valeurs théoriques plus en détail. L’avantage de la distribution, déterminé par la valeur attendue du tableau des gains sur la distribution historique du titre, présente un avantage de 18,6 %. L’avantage prévu, qui découle de la volatilité historique, présente un avantage de 2,7 %. Enfin, le bord lissé, calculé en traçant une courbe de meilleur ajustement à travers les volatilités implicites mensuelles, présente un bord de 0,6 %. L’avantage est relatif au prix médian du marché de la transaction. Des bords positifs plus importants constituent un avantage théorique pour le trader. Nous pouvons également consulter le graphique des gains.

La probabilité de profit additionne la probabilité des nœuds pour la partie de l’image de gain au-dessus de la ligne de profit nul sur trois écarts types. Pour ce commerce, le probabilité de profit est de 67,21 %. Le récompense au risque divise le gain maximum par la perte maximale. Ici, 1 à 1,7 est le rapport entre le gain maximum de 333 $ et la perte maximale de -567 $. Il y a deux seuils de rentabilité pour cet Iron Butterfly à 27,67 et 34,33. Le total Les Grecs et le code ThinkOrSwim complètent les informations dans la fenêtre contextuelle d’analyse commerciale.

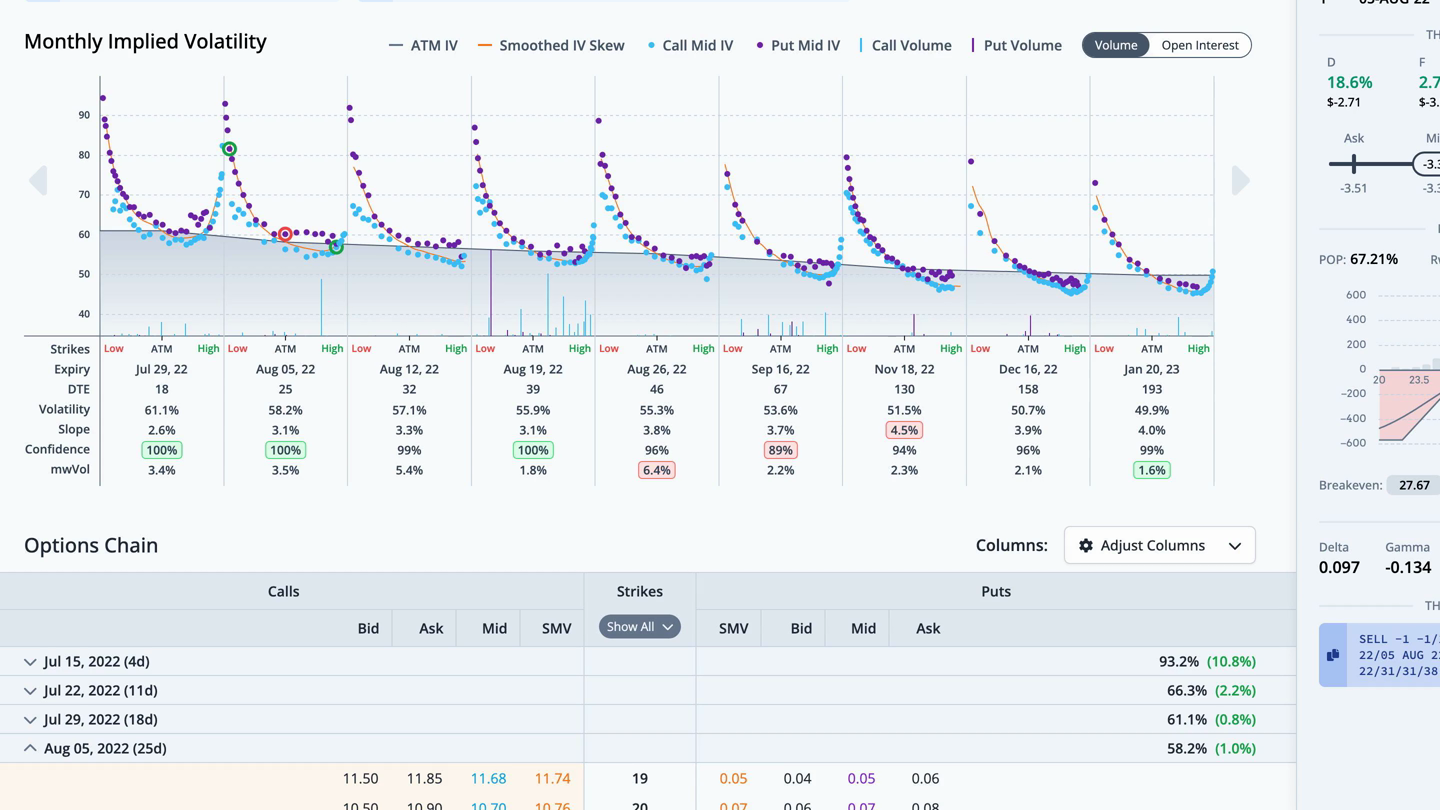

Examinons ensuite ce métier dans le métier de constructeur. Sur le mois dernier, le cours de l’action a chuté de 6,1%, tandis que l’indice sur trente jours la volatilité implicite a chuté de 7,1%. La pente moyenne des courbes de tendance est négative. La carte thermique sur le côté droit du graphique est verte là où la volatilité et la pente sont sous-évaluées, et rouge là où elles sont surévaluées. Dans ce cas, le IV à court terme et la pente sont légèrement sous-évalués, tandis que le long terme est légèrement surévalué.

Nous pouvons également voir cette transaction superposée sur le graphique mensuel de la volatilité implicite dans l’onglet Chaîne. Les jambes pour ce métier sont encerclées. Pour toute question ou problème concernant l’article, veuillez contacter otto@orats.com. Pour vous abonner au tableau de bord, veuillez visiter https://orats.com/dashboard

À propos de l’auteur : Matt Amberson, directeur et fondateur d’Option Research & Technology Services. ORATS est né du besoin des traders d’avoir accès à une recherche d’options plus précise et plus réaliste. Matt a lancé ORATS pour soutenir sa société de tenue de marché d’options, où il embauchait des personnes à l’esprit statistique, les mettait sur le terrain et développait des recherches pour faciliter le trading d’options. Il est fortement impliqué dans la conception de produits et la recherche quantitative. ORATS propose des données et des backtesting sur abonnement à www.orats.com. Matt est titulaire d’une maîtrise de la Kellogg School of Business.